São Paulo, republicou Comunicado que trata do preenchimento da GNRE referente DIFAL instituído pela Emenda Constitucional 87/2015.

Depois de publicado com equívoco o Comunicado CAT 01/2016 foi corrigido.

Havia um erro sobre o recolhimento do ICMS interestadual para as empresas do Simples Nacional, que contrariava a Lei Complementar 123/2006, pois este imposto é pago no DAS.

Com a correção, São Paulo vai cobrar das empresas do Simples Nacional estabelecidas em São Paulo a parcela do DIFAL, que em 2016 corresponde a 60% do valor apurado entre a diferença das alíquotas.

Confira novo texto do item 2 do Comunicado CAT:

2 - Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão observar o disposto nas alíneas “a” a “c” do item 1 relativamente ao recolhimento da parcela, devida a este Estado, do ICMS correspondente à diferença entre alíquotas, a que se refere a cláusula décima do Convênio ICMS 93, de 17-09-2015. (Republicação, por ter saído com incorreções.)

A seguir matéria completa:

Governo paulista, através do Comunicado CAT nº 1/2016 (DOE-SP 13/01 - republicado em 14/01) esclareceu sobre o preenchimento da Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE relativa ao ICMS devido nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, nos termos da Emenda Constitucional 87/2015.

O Comunicado CAT esclareceu de que forma será feito o recolhimento da parcela do ICMS devida a título de DIFAL instituído pela EC 87/2015, confira:

1. Contribuinte do ICMS localizado em outra unidade da federação

Os contribuintes do ICMS, optantes ou não pelo Simples Nacional, localizados em outra unidade federada, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado neste Estado, deverão observar os seguintes procedimentos, na ocasião do recolhimento do ICMS devido a este Estado, nos termos da alínea "c" dos incisos I e II da cláusula segunda do Convênio ICMS 93/2015:

a) o recolhimento do ICMS devido a este Estado deverá ser efetuado por meio da Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE, emitida exclusivamente no endereço eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea "a", deverá ser utilizado exclusivamente o código de receita 10008-0;

Informar o CNPJ do fornecedor da mercadoria / serviço

2. Contribuinte do ICMS optante pelo Simples Nacional localizado em São Paulo

Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão observar o disposto nas alíneas "a" a "c" do item 1 relativamente ao recolhimento:

Informar o CNPJ do fornecedor da mercadoria / serviço

recolhimento da parcela, devida a este Estado, do ICMS correspondente à diferença entre alíquotas, a que se refere a cláusula décima do Convênio ICMS 93/2015 (em 2016 60% do DIFAL).

Confira integra do Comunicado.

Republicação em 14-01-2016 por erro no texto publicado em 13-01-2016.

Republicação em 14-01-2016 por erro no texto publicado em 13-01-2016.

Comunicado CAT 01, de 12-01-2016

DOE-SP de 14-01-2016

Esclarece sobre o preenchimento da Guia Nacional de

Recolhimentos de Tributos Estaduais - GNRE relativa ao ICMS

devido nas operações e prestações que destinem bens e serviços

a consumidor final não contribuinte do ICMS, nos termos da

Emenda Constitucional 87/2015.

O Coordenador da Administração Tributária, tendo em vista

o disposto na Emenda Constitucional 87, de 16-04-2015, na Lei

15.856, de 02-07-2015, e no Convênio ICMS 93, de 17-09-2015,

divulga os seguintes esclarecimentos:

1 - Os contribuintes do ICMS, optantes ou não pelo Simples

Nacional, localizados em outra unidade federada, que realizarem

operações e prestações que destinem bens e serviços

a consumidor final não contribuinte do ICMS localizado neste

Estado, deverão observar os seguintes procedimentos, na ocasião

do recolhimento do ICMS devido a este Estado, nos termos

da alínea “c” dos incisos I e II da cláusula segunda do Convênio

ICMS 93, de 17-09-2015:

a) o recolhimento do ICMS devido a este Estado deverá

ser efetuado por meio da Guia Nacional de Recolhimentos de

Tributos Estaduais - GNRE, emitida exclusivamente no endereço

eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea “a”,

deverá ser utilizado exclusivamente o código de receita 10008-0;

c) esse código de receita será convertido automaticamente

para os códigos “101-6 - ICMS - consumidor final não contribuinte

por operação (outra UF)” e “102-8 ICMS - consumidor

final não contribuinte por apuração (outra UF)”, nos termos da

Portaria CAT-126, de 16-09-2011.

2 - Os contribuintes do ICMS optantes pelo Simples

Nacional, localizados neste Estado, que realizarem operações

e prestações que destinem bens e serviços a consumidor final

não contribuinte do ICMS localizado em outra unidade federada

deverão observar o disposto nas alíneas “a” a “c” do item 1

relativamente ao recolhimento da parcela, devida a este Estado,

do ICMS correspondente à diferença entre alíquotas, a que se

refere a cláusula décima do Convênio ICMS 93, de 17-09-2015.

(Republicação, por ter saído com incorreções.)

Mas Jo?

ResponderExcluirO Estado de São Paulo pode exigir do Optante pelo Simples Nacional Paulista o recolhimento dessa Partilha do 60% a ele, quando for o Estado de Destino?

Adilson

ExcluirInfelizmente é isto mesmo.

Em relação ao DIFAL, São Paulo não abriu mão da parcela em 2016 de 60%.

Com isto o Simples Nacional fica cada vez MENOS vantajoso. Isto porque o contribuinte paulista do Simples Nacional deverá recolher o DIFAL na sua totalidade.

Neste caso específico, o contribuinte de São Paulo optante pelo Simples Nacional deverá recolher:

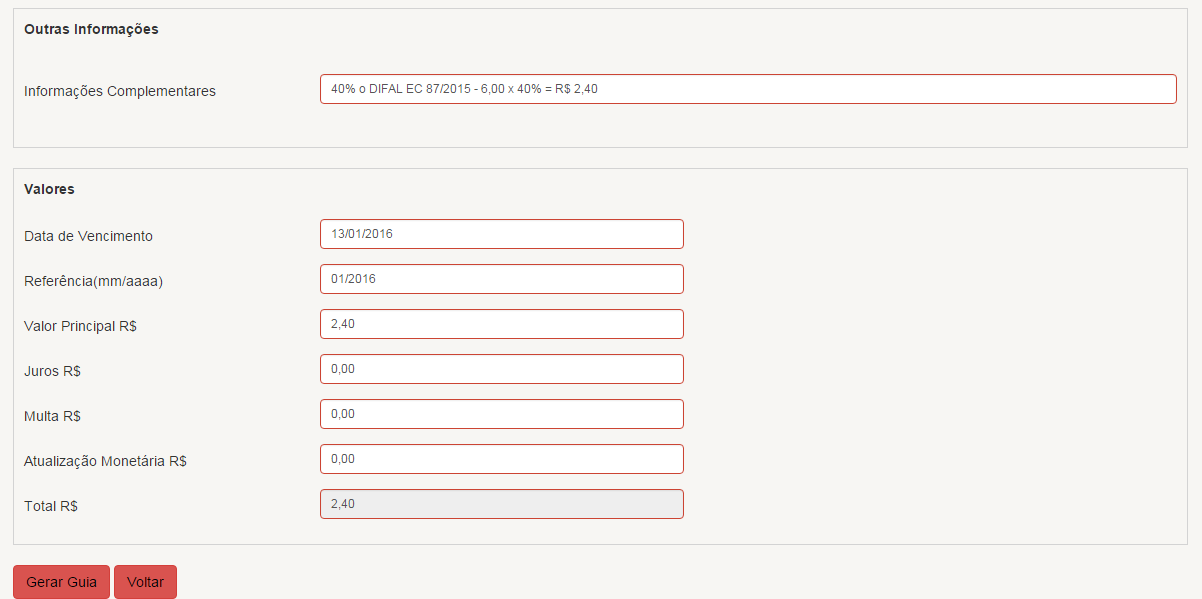

2016 = 60% do DIFAL para SP - GNRE antes de enviar a mercadoria - Código de receita 10008-0 (Comunicado CAT 01/2016) - No exemplo R$ 3,60;

2016 = 40% do DIFAL para o destino - GNRE antes de enviar a mercadoria se tiver Inscrição no Estado de Destino para tal recolhimento - No exemplo R$ 2,40

Somente o imposto interestadual está contemplado pelo DAS - No exemplo R$ 12,00

Desvantagem relacionada ao recolhimento:

Os contribuintes estabelecidos em São Paulo não optante pelo Simples Nacional vão recolher os 60% do DIFAL na apuração, ou seja, mensalmente. Porque o Simples Nacional que deveria ter vantagem, está sendo penalizado?

Pela regra imposta pela EC 87/2015 a partir de 2019 os contribuintes do Simples Nacional passarão a recolher 100% do DIFAL para o Estado de destino da mercadoria ou serviço (Convênio ICMS 93/2015).

Origem SP - Destino RJ

Informações - Valor da operação R$ 100,00 - Mercadoria não importada

Base de cálculo do ICMS (única) 100,00

ICMS sobre a operação - 19% (18% + 1%) 19,00

ICMS Alíquota interna na Unidade Federada de destino - 18% 18,00

(=) Valor do Fundo de Combate à Pobreza - 1% 1,00

(=) Valor ICMS origem - 12% (Alíquota interestadual) 12,00

PARTILHA

(=) Valor do diferencial (18,00 - 12,00) - Partilha: 6,00

(=) Valor do diferencial do ICMS - UF de origem (período de transição) - 60% 3,60 = RPA / Simples Nacional

(=) Valor do diferencial do ICMS - UF de destino (período de transição) - 40% 2,40

Empresa Optante pelo Simples Nacional - RECOLHIMENTOS

GNRE - DIFAL destino (antes de sair a mercadoria do estabelecimento) 2,40

GNRE – DIFAL origem SP (antes de sair a mercadoria do estabelecimento) Código 10008-0 = 3,60

GNRE - FCP destino (antes de sair a mercadoria do estabelecimento) 1,00

CFOP 6.108 - Venda de Mercadoria para não Contribuinte

Pode ser que São Paulo volte atrás desta decisão que vai prejudicar ainda mais às ME e EPP.

Nossa Jo Nascimento!

ResponderExcluirOlha, eu já mandei um comunicado ao Presidente do SESCON de São Paulo, e espero que ele atenda prontamente. A SEFAZ/SP está indo contra o que determina o Convênio 93/2015, acordado entre os Estados. Simples assim. Isso vai dar pano pra manga!

Boa tarde,

ResponderExcluirA Fundo de combate à pobreza é devido para todas as operações ou é devido apenas para alguns produtos?

Olá, não o fundo de combate à pobreza não é devido para todas às operações. Normalmente é cobrado de produtos supérfluos, bebidas, cosméticos. No RJ é cobrado de todos os produtos e vai aumentar no final de março de 1% para 2%. São Paulo vai começar a cobrar a partir de 23.02.2016, mas apenas das cervejas e fumo.

ExcluirEntendido, muito obrigada Jo!

ExcluirSeguindo essas orientações, a GNRE não é gerada porque o sistema não reconhece a Inscrição Estadual do RN e o campo não pode ficar em branco!!!

ResponderExcluirOlavo, boa noite! Empresa estabelecida em outro Estado, para recolher o DIFAL para SP vai informar apenas o CNPJ - neste caso escolher: ICMS a consumidor Final não contribuinte de outra UF - Operação/prestação. Somente será informada a I.E se tiver Incricão em SP para tal situação. Este é o caminho que consta no site da SEFAZ-SP. Caso não consiga será necessário fazer contato com a SEFAZ-SP. Neste blog existe um link da aprestantacão realizada pela SEFAZ SP na FIESP. EC 87 - DIFAL - neste material há informação sobre o recolhimento - pg 61.

ExcluirOlá, pessoal.

ResponderExcluirUma pergunta.Em caso de devolução. Eu perco o valor do imposto ou consigo recuperar isso de alguma maneira?

Empresa não optante pelo SIMPLES: vai lançar em outros créditos o valor pago a título do DIFAL - origem (2016 60%) Quanto ao valor pago ao estado de destino (2016 40%) somente se tiver feito inscrição no Estado de destino poderá lançar na apuração outros créditos em razão da devolução.

ExcluirMas neste caso ale´m do valor ja pago no DAS o empresário do Simples paga outravez? Ele não deveria pagar so o que esta no DAS?

ResponderExcluirO simples está cada vez menos vantajoso. São Paulo não abriu mão da sua parte no DIFAL. Em 2016 além de pagar o DAS, nas operações interestaduais destinada a pessoa não contribuinte a empresa paulista optante pelo Simples terá de parar 60% do DIFAL para SP e 40% do DIFAL para o destino. Mas em 2019 o valor do DIFAL será devido 100% para a UF de destino. Portanto, é uma questão de tempo o Simples ter de arcar 100% do DIFAL. Alguns Estados abriram mão da sua parcela do DIFAL.

ExcluirJo, à exemplo o Estado de Pernambuco, o recolhimento dos 60% está incluso na apuração mensal e não será recolhido por meio de GARE/GNRE.

ExcluirAbsurdo o que São Paulo está fazendo com as empresas do Simples!

Jo, ainda estou com muitas duvidas, desculpa se já foi perguntado, as empresas do simples nacional, para cada NF emitida devera recolher uma GRNE, isto se for a venda para outro estado da federação, e como e feito este calculo?

ResponderExcluirEm relação ao DIFAL, São Paulo não abriu mão da parcela em 2016 de 60%.

ExcluirCom isto o Simples Nacional fica cada vez MENOS vantajoso. Isto porque o contribuinte paulista do Simples Nacional deverá recolher o DIFAL na sua totalidade.

Neste caso específico, o contribuinte de São Paulo optante pelo Simples Nacional deverá recolher:

2016 = 60% do DIFAL para SP - GNRE antes de enviar a mercadoria - Código de receita 10008-0 (Comunicado CAT 01/2016) - No exemplo R$ 3,60;

2016 = 40% do DIFAL para o destino - GNRE antes de enviar a mercadoria se tiver Inscrição no Estado de Destino para tal recolhimento - No exemplo R$ 2,40

Somente o imposto interestadual está contemplado pelo DAS - No exemplo R$ 12,00

Desvantagem relacionada ao recolhimento:

Os contribuintes estabelecidos em São Paulo não optante pelo Simples Nacional vão recolher os 60% do DIFAL na apuração, ou seja, mensalmente. Porque o Simples Nacional que deveria ter vantagem, está sendo penalizado?

Pela regra imposta pela EC 87/2015 a partir de 2019 os contribuintes do Simples Nacional passarão a recolher 100% do DIFAL para o Estado de destino da mercadoria ou serviço (Convênio ICMS 93/2015).

Origem SP - Destino RJ

Informações - Valor da operação R$ 100,00 - Mercadoria não importada

Base de cálculo do ICMS (única) 100,00

ICMS sobre a operação - 19% (18% + 1%) 19,00

ICMS Alíquota interna na Unidade Federada de destino - 18% 18,00

(=) Valor do Fundo de Combate à Pobreza - 1% 1,00

(=) Valor ICMS origem - 12% (Alíquota interestadual) 12,00

PARTILHA

(=) Valor do diferencial (18,00 - 12,00) - Partilha: 6,00

(=) Valor do diferencial do ICMS - UF de origem (período de transição) - 60% 3,60 = RPA / Simples Nacional

(=) Valor do diferencial do ICMS - UF de destino (período de transição) - 40% 2,40

Empresa Optante pelo Simples Nacional - RECOLHIMENTOS

GNRE - DIFAL destino (antes de sair a mercadoria do estabelecimento) 2,40

GNRE – DIFAL origem SP (antes de sair a mercadoria do estabelecimento) Código 10008-0 = 3,60

GNRE - FCP destino (antes de sair a mercadoria do estabelecimento) 1,00

CFOP 6.108 - Venda de Mercadoria para não Contribuinte

Boa tarde Jo,

ResponderExcluirMas essa GNRE deverá ser gerada de acordo com cada nota emitida para fora do estado destinado a não contribuinte? tipo se emitir 300 notas na semana para não contribuinte em outro estado deverá ser recolhida de acordo com a emissão 600 guias da GNRE?

Deise, Contribuinte paulista opante pelo Simples deverá recolher uma GNRE para cada NF emitida (60%).

ExcluirDeverá ainda recolher outra GNRE (40%) para o Estado de destino da mercadoria e outra GNRE a título de DIFAL se este existir (RJ, AL existe para todos os produtos). Assim em algumas operações serão três guias (GRNE 60%, GNRE 40% e GNRE do FCP). A empresa poderá fazer inscrição no Estado de destino para recolher o valor mensalmente. É por este transtorno que muitos contribuintes estão reclamando. Entidades entraram na Justiça para derrubar a exigência do novo DIFAL dos contribuintes opantes pelo Simples Nacional.

Só prá constar, fui pagar a GNRE-SP diretamente no caixa do ITAÚ, não passou, depois na CAIXA, também não aceitou. Só conseguí pagar no BRADESCO - fica o alerta (nos demais bancos, não tentei).

ResponderExcluirBoa tarde em São Paulo sendo ICMS de Origem posso colocar no livro fiscal normal não preciso recolher por GNRE. esse valor entra no meu livro de apuração como debito normalmente , é isso ?

ResponderExcluirO contribuinte paulista não optante pelo Simples Nacional (RPA) vai lançar a parcela do DIFAL destinada a São Paulo (em 2016 = 60%) na apuração, em outros débitos.

ExcluirConfira matéria publica neste canal em 06 de janeiro.

http://sigaofisco.blogspot.com/2016/01/icms-ec-872015-calculo-do-novo-difal-e.html

Bom dia Jo, lendo alguns artigos fiquei na duvida se estou fazendo correto o recolhimento do difal fora do estado. Onde eu vou gerar a guia do difal fora do estado de SP? Em SP faço correto na secretaria da fazenda, porém para outro Estado faço no portal da GNRE de Pernambuco, esta correto? Agradeço desde já

ExcluirBoa tarde Jo,

ExcluirComo faço para recolher o difal para outro Estado, visto que em SP é na secretaria da fazenda, porém quando vendo para fora do Estado o beneficiado tem sair como outro Estado correto? onde é que recolho? obrigada.

Jéssica

ExcluirEmpresa do RPA – Paulista

60% do DIFAL devido para SP lançar em outros débitos na Apuração (vai pagar com os demais débitos – 046)

40% do DIFAL devido para o Estado de destino da mercadoria deve ser recolhido através de GNRE ou outra guia que o Estado de destino exija.

FECP – Fundo de Erradicação e Combate à Pobreza – deverá ser pago para o Estado de destino da mercadoria através de GNRE ou outra guia que o Estado de destino exija

A GNRE deve ser recolhida em nome do remetente da mercadoria

Para saber mais informações sobre o DIFAL acesse o blog do DIFAL

http://difal-icms.blogspot.com.br/

Se precisar e assistência contábil e fiscal entre contato com o nosso parceiro que aparece neste canal.

Jo boa tarde,

ResponderExcluirA data de vencimento da gare Difal era sempre o ultimo dia do mês subsequente a operação realizada vc sabe me dizer se houve alguma mudança neste prazo

Luciano,

ExcluirO DIFAL da EC 87/2015 em vigor desde janeiro de 2016, está suspenso para as empresas do Simples Nacional.

Os demais contribuintes de outros Estados devem recolher a parcela destinada a São Paulo antes de enviar a mercadoria para São Paulo (40%).

Já para os contribuintes estabelecidos em SP, a parcela do DIFAL da EC 87/2015 destinada a SP (60%) será lançada na apuração em outros débitos. Este valor será pago junto com os demais débitos do mês. Vence no mês seguinte ao período de apuração.

Agora se você estiver ser referindo ao diferencial de alíquotas devido pela empresa do Simples Nacional na compra de outro o Estado, este imposto vence no último do 2º mês subsequente (ref. Abril/2016 vence em 30/06): Diferencial de Alíquota nos termos do Artigo 115, inciso XV-A, do RICMS (Portaria CAT-75/08)

Poderia me explicar como funciona para MEI, estabelecido em SP e quer vender para não contribuintes de outro estado ? Como se gera a GNRE ?

ResponderExcluirRicardo, o DIFAL instituído pela EC 87/2015 não aplica ao MEI.

ExcluirVale lembrar que este DIFAL está suspenso para empresas optantes pelo Simples Nacional (ME e EPP) desde 18 de fevereiro de 2016, por decisão do STF (Cláusula nova Conv. ICMS 93/2015).

Confira uma das matérias publicadas neste canal.

http://sigaofisco.blogspot.com.br/2016/02/icms-difal-ec-872015-sp-orienta.html?spref=bl

Tudo sobre o DIFAL EC 87/2015:

http://difal-icms.blogspot.com.br/