Governo paulista, através do Comunicado CAT nº 1/2016 (DOE-SP 13/01)

esclareceu sobre o preenchimento da Guia Nacional de Recolhimentos de Tributos

Estaduais - GNRE relativa ao ICMS devido nas operações e prestações que

destinem bens e serviços a consumidor final não contribuinte do ICMS, nos

termos da Emenda Constitucional 87/2015.

O Comunicado CAT esclareceu de que forma será feito o recolhimento da

parcela do ICMS devida a título de DIFAL instituído pela EC 87/2015, confira:

1. Contribuinte

do ICMS localizado em outra unidade da federação

Os contribuintes do ICMS, optantes ou não pelo Simples Nacional,

localizados em outra unidade federada,

que realizarem operações e prestações que destinem bens e serviços a consumidor

final não contribuinte do ICMS localizado neste Estado, deverão observar os

seguintes procedimentos, na ocasião do recolhimento do ICMS devido a este

Estado, nos termos da alínea "c" dos incisos I e II da cláusula

segunda do Convênio ICMS 93/2015:

a) o recolhimento do ICMS devido a este Estado deverá ser efetuado por meio da Guia Nacional de Recolhimentos de Tributos Estaduais - GNRE, emitida exclusivamente no endereço eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea "a",

deverá ser utilizado exclusivamente o código

de receita 10008-0;

Informar o CNPJ do fornecedor da mercadoria / serviço

2. Contribuinte

do ICMS optante pelo Simples Nacional localizado em São Paulo

Os contribuintes do ICMS optantes pelo

Simples Nacional, localizados neste

Estado, que realizarem operações e prestações que destinem bens e serviços

a consumidor final não contribuinte do ICMS localizado em outra unidade

federada deverão observar o disposto nas alíneas "a" a "c"

do item 1 relativamente ao recolhimento:

Informar o CNPJ do fornecedor da mercadoria / serviço

a) do ICMS devido a este Estado,

correspondente à alíquota interestadual (4%, 7% ou 12%);

b) da parcela, devida a este Estado, do ICMS correspondente à diferença entre alíquotas, a que se refere a cláusula décima do Convênio ICMS 93/2015 (em 2016 60% do DIFAL).

Confira integra do Comunicado.

Comunicado CAT nº 1 de 12 de janeiro de 2016

DOE-SP de 13-01-2016

Esclarece sobre o preenchimento da Guia Nacional de

Recolhimentos de Tributos Estaduais - GNRE relativa ao ICMS devido nas

operações e prestações que destinem bens e serviços a consumidor final não

contribuinte do ICMS, nos termos da Emenda Constitucional 87/2015.

O Coordenador da

Administração Tributária, tendo em vista o disposto na Emenda Constitucional

87, de 16.04.2015, na Lei 15.856, de 02.07.2015, e no Convênio ICMS 93, de

17.09.2015, divulga os seguintes esclarecimentos:

1. Os contribuintes do ICMS, optantes ou não pelo Simples Nacional, localizados em outra unidade federada, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado neste Estado, deverão observar os seguintes procedimentos, na ocasião do recolhimento do ICMS devido a este Estado, nos termos da alínea "c" dos incisos I e II da cláusula segunda do Convênio ICMS 93, de 17.09.2015:

a) o recolhimento

do ICMS devido a este Estado deverá ser efetuado por meio da Guia Nacional de

Recolhimentos de Tributos Estaduais - GNRE, emitida exclusivamente no endereço

eletrônico www.fazenda.sp.gov.br/guias/demais.asp;

b) no preenchimento da GNRE referida na alínea "a", deverá ser utilizado exclusivamente o código de receita 10008-0;

b) no preenchimento da GNRE referida na alínea "a", deverá ser utilizado exclusivamente o código de receita 10008-0;

c) esse código de

receita será convertido automaticamente pelo Sistema para os códigos 10010-2 e

10011-0, em atendimento ao disposto no Ajuste SINIEF 11, de 04.12.2015, e para

os códigos "101-6 - ICMS - consumidor final não contribuinte por operação

(outra UF)" e "102-8 ICMS - consumidor final não contribuinte por

apuração (outra UF)", nos termos da Portaria CAT-126, de 16.09.2011.

2. Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão observar o disposto nas alíneas "a" a "c" do item 1 relativamente ao recolhimento:

2. Os contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada deverão observar o disposto nas alíneas "a" a "c" do item 1 relativamente ao recolhimento:

a) do ICMS devido a este Estado, correspondente à alíquota interestadual;

b) da parcela,

devida a este Estado, do ICMS correspondente à diferença entre alíquotas, a que

se refere a cláusula décima do Convênio ICMS 93, de 17.09.2015.

Este Comunicado contraria as normas instituídas pela LC 123/2006, que trata das regras das empresas optantes pelo Simples Nacional. Há um equívoco.

ResponderExcluirNo Diário Oficial desta quinta-feira, 14/01 foi republicado o Comunicado CAT 01/2016 para corrigir a incorreção (equívoco) que havia no item 2. Não será cobra o ICMS devido a SP correspondente à alíquota interestadual. Será cobrado a parcela devida a SP do DIFAL, 2016 = 60%.

ExcluirJo Nascimento.

ResponderExcluirTem como você postar um exemplo de operação pelos contribuintes do ICMS optantes pelo Simples Nacional, localizados neste Estado, que realizarem operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS localizado em outra unidade federada?

Adilson

ResponderExcluirInfelizmente é isto mesmo.

Em relação ao DIFAL, São Paulo não abriu mão da parcela em 2016 de 60%.

Com isto o Simples Nacional fica cada vez MENOS vantajoso. Isto porque o contribuinte paulista do Simples Nacional deverá recolher o DIFAL na sua totalidade.

Neste caso específico, o contribuinte de São Paulo optante pelo Simples Nacional deverá recolher:

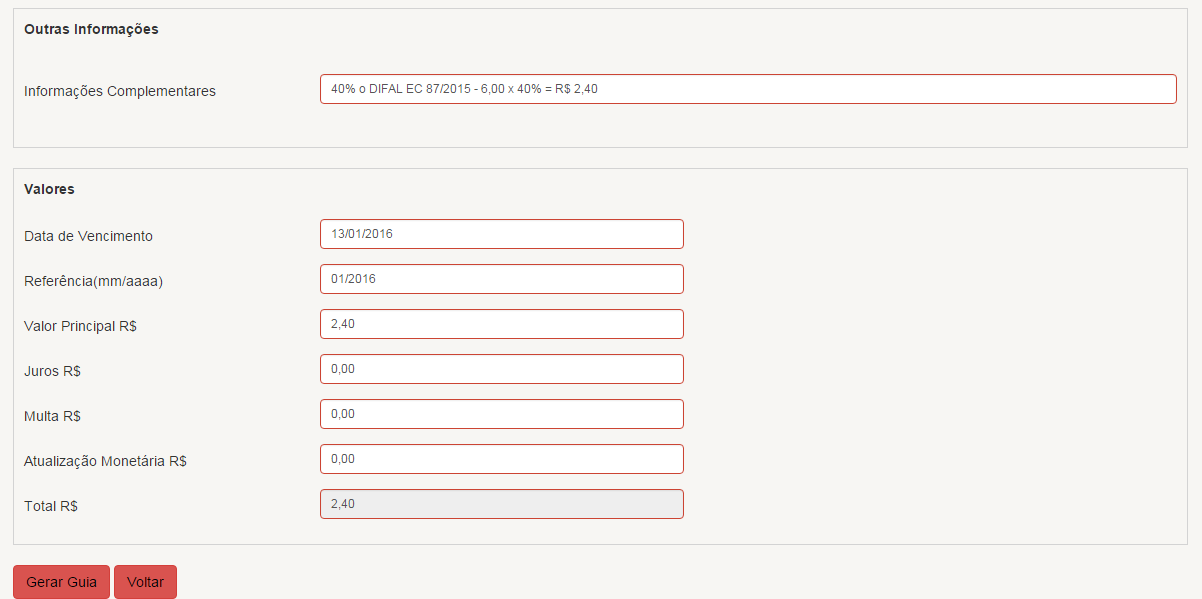

2016 = 60% do DIFAL para SP - GNRE antes de enviar a mercadoria - Código de receita 10008-0 (Comunicado CAT 01/2016) - No exemplo R$ 3,60;

2016 = 40% do DIFAL para o destino - GNRE antes de enviar a mercadoria se tiver Inscrição no Estado de Destino para tal recolhimento - No exemplo R$ 2,40

Somente o imposto interestadual está contemplado pelo DAS - No exemplo R$ 12,00

Desvantagem relacionada ao recolhimento:

Os contribuintes estabelecidos em São Paulo não optante pelo Simples Nacional vão recolher os 60% do DIFAL na apuração, ou seja, mensalmente. Porque o Simples Nacional que deveria ter vantagem, está sendo penalizado?

Pela regra imposta pela EC 87/2015 a partir de 2019 os contribuintes do Simples Nacional passarão a recolher 100% do DIFAL para o Estado de destino da mercadoria ou serviço (Convênio ICMS 93/2015).

Origem SP - Destino RJ

Informações - Valor da operação R$ 100,00 - Mercadoria não importada

Base de cálculo do ICMS (única) 100,00

ICMS sobre a operação - 19% (18% + 1%) 19,00

ICMS Alíquota interna na Unidade Federada de destino - 18% 18,00

(=) Valor do Fundo de Combate à Pobreza - 1% 1,00

(=) Valor ICMS origem - 12% (Alíquota interestadual) 12,00

PARTILHA

(=) Valor do diferencial (18,00 - 12,00) - Partilha: 6,00

(=) Valor do diferencial do ICMS - UF de origem (período de transição) - 60% 3,60 = RPA / Simples Nacional

(=) Valor do diferencial do ICMS - UF de destino (período de transição) - 40% 2,40

Empresa Optante pelo Simples Nacional - RECOLHIMENTOS

GNRE - DIFAL destino (antes de sair a mercadoria do estabelecimento) 2,40

GNRE – DIFAL origem SP (antes de sair a mercadoria do estabelecimento) Código 10008-0 = 3,60

GNRE - FCP destino (antes de sair a mercadoria do estabelecimento) 1,00

CFOP 6.108 - Venda de Mercadoria para não Contribuinte

Pode ser que São Paulo volte atrás desta decisão que vai prejudicar ainda mais às ME e EPP.

Isto não contraria o estabelecido pelo próprio Convênio ICMS 93/2015, que diz: "Cláusula nona = Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino" ????

ExcluirPara mim isto contraria o próprio Convênio 93/2015, que é bem claro ao afirmar: "Cláusula nona = Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino."

ExcluirOu seja, caberia às empresas do Simples recolher apenas a parte que cabe ao Estado de Destino. No meu entender, tudo que for ICMS para o Estado de origem já está incluso no DAS (caso contrário estaria pagando ICMS duas vezes)

Marcio, o fisco paulista corrigiu o equívoco de cobrar o ICMS operação interestadual. Mas manteve a cobrança em 2016 de 60% do DIFAL. Veja matéria publicada dia 14/01. Data em que a SEFAZ-SP repúblicou o Comunicado CAT 01/2016.

ExcluirEu vi que corrigiram, mas mesmo assim permanece errado. O meu entendimento da cláusula nona do Convênio 93/2015 é de que os termos desta lei valem apenas para o percentual que cabe ao Estado de destino (ou seja, apenas os 40% da partilha em 2016). Portanto, tanto o ICMS interestadual como os 60% da partilha não deveriam ser cobrados dos optantes pelo Simples, pois o ICMS de venda que cabe ao Estado de origem já está embutido dentro da alíquota do DAS!!!

ExcluirO simples está cada vez menos vantajoso. São Paulo não abriu mão da sua parte no DIFAL. Em 2016 além de pagar o DAS, nas operações interestaduais destinada a pessoa não contribuinte a empresa paulista optante pelo Simples terá de parar 60% do DIFAL para SP e 40% do DIFAL para o destino. Mas em 2019 o valor do DIFAL será devido 100% para a UF de destino. Portanto, é uma questão de tempo o Simples ter de arcar 100% do DIFAL. Alguns Estados abriram mão da sua parcela do DIFAL.

ExcluirEspero que volte atrás mesmo, porque as empresas do Simples não tem margem para arcar com esse aumento. Estamos falando de 17 a 19% de aumento nessas operações !! É muita coisa... Vai inviabilizar muitos negócios assim.

ResponderExcluirOlá o fisco corrigiu o equívoco de cobrar o ICMS operação interestadual. Mas manteve a cobrança em 2016 de 60% do DIFAL. Veja matéria publicada dia 14/01. Data em que a SEFAZ-SP republicou o Comunicado CAT 01/2016.

ExcluirOi Jo Nascimento, a minha duvida seria sobre o dia de pagamento da guia GNRE, no caso teria que pagar as guias GNRE por exemplo se eu fizer uma NFE hoje (27/01/2016) a guia teria que se paga e com o vencimento para a data de hoje (27/01/2016) ou teria algum prazo para pagamento ?

ResponderExcluirA GNRE deve ser paga antes de a mercadoria sair do estabelecimento. O Documento fiscal deve conter informação da data de saída da mercadoria. Caso contrário o fisco vai considerar como devido o imposto no dia em que o documento foi emitido, neste caso hoje. A GNRE do destino deve acompanhar o DANFE e a mercadoria. Confira a matéria publicada no dia 14/01. Data em que o fisco corrigiu o Comunicado Cat 01/2015. Neste canal existe um link com o material da SEFAZ-SP, EC 87/2015. Para facilitar e deixar todas as matérias em um única lugar. Consulte o Blog do DIFAL: http://icms-dif.blogspot.com/

Excluir